Constellation Software : un titre digne de Buffett, s’il était moins riche !

Constellation Software – On dit souvent que Warren Buffett, l’illustre milliardaire à la barre de Berkshire Hathaway, refuse d’investir dans le secteur technologique, car il est incapable d’émettre des prévisions à long terme sur leur profitabilité. Ajoutons que la large taille du portefeuille d’actions de Berkshire Hathaway lui permet d’investir uniquement dans de très larges capitalisations. Nos récentes recherches ont porté sur la canadienne Constellation Software, un titre que l’oracle d’Omaha aurait pu acheter s’il avait été beaucoup moins fortuné !

Que fait l’entreprise ?

Constellation Software développe des solutions logicielles pour les marchés verticaux, des logiciels qui sont à la fois très spécialisés et vitaux pour l’ensemble des activités stratégiques d’une entreprise. Par exemple, un organisme de transport public aura besoin d’un système pour déterminer le parcours de ses trajets d’autobus et une cafétéria scolaire aura besoin d’un logiciel pour gérer l’approvisionnement. Ce sont dans ces secteurs nichés que se trouvent les logiciels à marchés verticaux, où un client est facilement gagné et difficilement perdu.

En plusieurs points, Constellation Software est similaire à Berkshire Hathaway, car la direction gère l’entreprise comme s’il s’agissait d’une société de gestion. Les directeurs rapatrient les flux de trésorerie de chaque division pour les rediriger vers les occasions d’acquisition les plus rentables. Une grande part du chiffre d’affaires s’appuie sur les revenus récurrents que Constellation affecte à la mise à jour et à la maintenance des logiciels. Son modèle d’entreprise permet une forte prévisibilité des profits à long terme, ce qui diminue considérablement le risque d’y investir.

D’importants avantages concurrentiels

Au coeur de la stratégie d’investissement de Medici, il y a les différents types d’avantages concurrentiels. Dans le cas de Constellation Software, les inconvénients élevés liés à un changement de logiciels constituent un avantage concurrentiel certain au niveau des barrières à la sortie. Un bon exemple de barrière à la sortie serait celui d’une entreprise qui fonctionne dans un environnement Windows PC. Ce société considèrerait comme une tâche colossale de changer son environnement pour un environnement Apple OS. Voilà pourquoi nous parlons de fortes barrières à la sortie qui assurent une grande rétention de la clientèle.

Pour créer des brèches dans ces barrières, les concurrents doivent ajouter suffisamment de valeur à leurs produits pour justifier un changement de système complet. C’est toute une commande pour la plupart de ces PME qui se mesurent à un colosse dont les ventes annuelles s’élèvent à près d’un milliard de dollars.

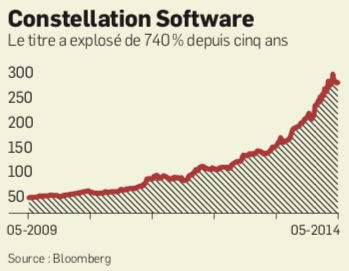

Cet avantage est la cause directe du rendement sur le capital de plus de 32 % affiché par Constellation Software chaque année depuis cinq ans. Lorsque la compétition demeure marginale et que le marché n’attire pas l’attention, la voie est pavée pour plusieurs années de croissance et de rentabilité extrêmement élevée.

Une évaluation raisonnable

Les charges d’amortissement de Constellation Software excèdent de façon importante les investissements à réaliser pour maintenir ses activités actuelles. En de pareilles circonstances, le ratio cours/flux de trésorerie disponible est mieux indiqué que le ratio cours/bénéfice pour mesurer la valeur de la société. L’entreprise s’échange à 12 fois ses flux de trésorerie disponibles, ce qui signifie que, si le fabricant de logiciels cessait son programme d’acquisitions et versait tous ses flux de trésorerie disponibles en dividendes, le programme s’élèverait à plus de 8 % (soit l’inverse du ratio prix/flux de trésorerie disponible). Comme l’entreprise a crû de 30 à 40 % par an au cours des dernières années et qu’il n’est pas question de mettre la pédale douce du côté des acquisitions, nous croyons possible de réaliser un rendement annuel de 15 % à long terme.

Notons que la direction a récemment annoncé qu’elle verserait un dividende trimestriel de 1 $ par action, signe que son modèle prévisible justifie une distribution élevée.

Carl Simard , B.Sc.Act., MBA, CFA, est cofondateur, président et gestionnaire de portefeuille chez Gestion de Portefeuille Stratégique Medici une firme de gestion privée québécoise dont la proposition-valeur repose sur la transparence, la responsabilité et les services hautement personnalisés. Consultez notre section Investir avec Medici pour plus de détails.

Vous aimerez aussi

Laissez-nous vous présenter notre stratégie plus en détail

Découvrez notre savoir-faire