Lettre annuelle 2017 – Medici

Lettre annuelle 2017 – Medici

Publiée le 11 janvier 2018 – Version reformatée pour le public

Chères clientes, chers clients,

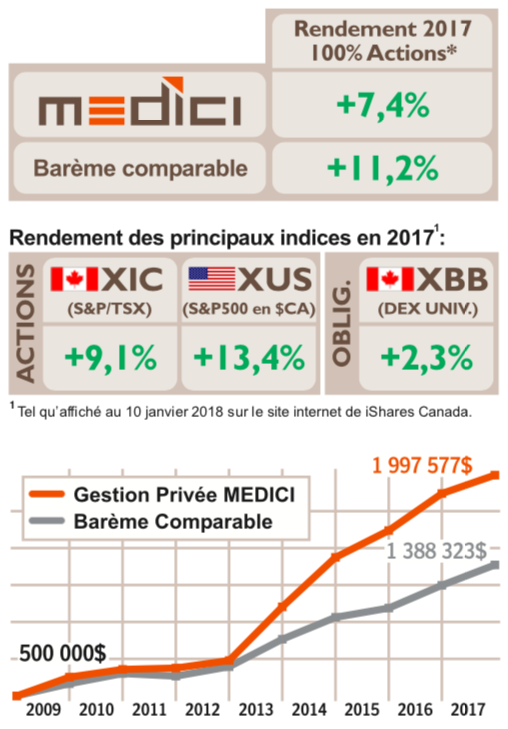

Pour l’année 2017, le rendement d’un portefeuille en gestion privée investi à 100 % en actions fut de +7,4 %. En parallèle, notre estimation de la croissance de la valeur intrinsèque de nos entreprises a crû de 11 %. Si nous nous limitons à nos quatre plus grosses positions en portefeuille (Société 1, Société 2, Société 3 et Société 4), nous estimons qu’elles ont crû en moyenne leur valeur intrinsèque de 13 %. La performance fondamentale des entreprises que vous détenez fut, par conséquent, supérieure au rendement que vous avez obtenu cette année. À long terme, votre rendement devrait suivre l’évolution de la valeur intrinsèque des entreprises.

L’un des facteurs qui ont nui à votre performance cette année est la hausse du dollar canadien par rapport au dollar américain. Sur toute l’année, le huard a progressé de 6,8 %. Un portefeuille à 100 % en actions détient environ 50 % de titres libellés en dollars américains. Cela signifie que la perte de change a amputé les rendements de 3,4 % (soit 50 % de 6,8 %). En excluant cette perte, votre rendement aurait atteint +10,8 %.

Nous devons ajouter que plusieurs des entreprises dites « canadiennes » dans votre portefeuille sont, dans les faits, des entreprises américaines échangées sur la bourse canadienne. Société A, Société B, Société C, Société D et Société E génèrent toutes une large part de leurs revenus en dollars américains. Par conséquent, leurs bénéfices furent sous pression tout au long de l’année. Ceci s’ajoute au vent de face du taux de change expliqué précédemment.

Un autre facteur fut la performance en bourse de Home Capital Group et de Société 1. Nous estimons que ces deux investissements ont réduit le rendement d’un portefeuille investi à 100 % en actions d’environ 1,7 % pour 2017. Nous avons vendu nos actions dans Home Capital en cours d’année et avons expliqué notre décision dans notre 1re lettre trimestrielle. En ce qui concerne Société 1, vous en détenez toujours dans votre portefeuille et nous traitons du sujet plus loin dans cette lettre.

Relativement au barème, nous avons sous-performé les marchés, une première depuis 2012. La bourse canadienne, la bourse américaine (ramenée en dollars canadiens) et les obligations canadiennes ont rapporté respectivement +9,05 %, +13,35 % et +2,34 % au cours de l’année 2017. Notre barème comparable, pour un portefeuille investi à 100 % en actions, s’établit à +11,2 % pour l’année. Comme nous l’avons expliqué précédemment, nous sous-performerons de temps à autre les barèmes. Depuis la fondation de Medici en fin 2008, nous avons sous-performé une année sur trois (en 2010, 2012 et 2017). Cela ne vous a pas empêché d’obtenir un rendement annuel composé de +16,6 % par rapport à un barème à +12,0 %. Il s’agit d’une valeur ajoutée de +4,6 % après frais, soit 609 254$ sur 9 ans pour un investissement initial de 500 000 $.

En ce qui concerne les portefeuilles contenant des titres à revenu fixe, en raison de quelques bons investissements, notre performance relative aux barèmes fut plus intéressante que les portefeuilles à 100 % en actions. Par exemple, un portefeuille investi à 50 % en titres à revenus fixes a généré un rendement moyen de +7,3 % par rapport au barème comparable de +6,8 %. Nos débentures de Société X et Société Y ainsi que nos actions privilégiées à taux flottant ont tiré le rendement du portefeuille vers le haut. Nous ne croyons pas que notre performance dans les titres à revenus fixes soit soutenable à long terme, surtout compte tenu de la faiblesse des taux d’intérêt. En fin de compte, ce qui importe, c’est que nous soyons en mesure de déterminer la répartition d’actifs qui vous convient en tenant compte de votre situation financière et votre capacité à tolérer les risques ainsi que la volatilité.

Les rendements affichés dans cette lettre pourraient différer de ceux affichés sur votre rapport de rendement personnel. Les clients qui détiennent des comptes en gestion privée détiennent individuellement les titres dans lesquels nous investissons. Certains clients ont joint Medici en cours d’année ce qui peut altérer la performance. Les rendements obtenus durant une année tendent aussi à être inégaux d’un mois à l’autre. Si vous avez ajouté ou retiré de l’argent dans votre compte avant un mois de forte baisse ou de forte hausse, cela a influencé positivement ou négativement votre rendement par rapport à la moyenne.

********************

L’année des FANGs

Ce fut une année faste pour ces entreprises de la nouvelle économie qu’on appelle les « FANGs », soit Facebook, Amazon, Netflix, Google (Alphabet). Celles-ci ont généré un rendement respectif de +53 %, +56 %, +55 % et +36 % au cours de 2017. Ensemble, ces sociétés représentent 7,2 % de l’indice de la bourse américaine que nous utilisons pour notre barème comparable. À eux seuls, nous estimons que ces titres ont généré environ 20 % du rendement de l’indice au cours de l’année. Or, jusqu’à tout récemment, nous ne détenions aucune de ces sociétés. Outre la hausse de la devise canadienne par rapport à l’américaine, il est clair que le fait de ne pas avoir investi dans ces entreprises nous a nui au cours de l’année.

Pourquoi n’avons-nous pas investi dans ces entreprises de la « nouvelle économie » ? D’abord, elles s’échangent à des ratios d’évaluation qui sont traditionnellement très élevés. Il est question ici de ratios entre 25 et 200 fois les profits, alors que la bourse s’est historiquement échangée à 15 fois les profits. À première vue, c’est repoussant ! Pour arriver à voir ces entreprises comme abordables, une certaine créativité est requise.

Netflix, par exemple, n’est que marginalement profitable et brule plus d’un milliard de liquidités chaque année en raison d’importants couts de production télévisuelle. Économies d’échelle obligent, son modèle d’affaires l’amène à viser une forte croissance du nombre d’abonnés au détriment de sa profitabilité. Nous sommes d’avis que l’entreprise ne charge pas assez cher pour son service. Son offre est exempte de publicité et son bas prix d’environ 10 $ par mois est fortement en dessous des standards établis par l’industrie. Pourtant, dans l’ère du « big data », Netflix en sait beaucoup sur ses utilisateurs et serait en excellente position pour proposer du contenu publicitaire personnalisé à ses clients. Cela indique que l’entreprise a une capacité bénéficiaire plus grande qu’elle ne l’affiche présentement.

La vraie capacité bénéficiaire de Netflix demeure hypothétique. Qu’arriverait-il au nombre d’abonnés si demain matin, le prix d’un abonnement moyen augmentait à 15 $ et que les différentes séries étaient entrecoupées de publicités ? Les consommateurs seraient-ils toujours au rendez-vous ? Peut-on espérer qu’une entreprise comme Netflix gère ses affaires de façon à réaliser éventuellement des profits importants ? Si oui, quand ? Dans un an ? Dans une décennie ? Ces questions sont cruciales, car c’est la profitabilité future qui détermine la valeur intrinsèque des entreprises. Plus cette profitabilité se concrétise dans un futur lointain, plus il est difficile, voire risqué, de s’avancer sur une estimation de valeur intrinsèque.

D’autres, comme Amazon, ont une tendance à vouloir envahir une panoplie de secteurs différents de l’économie. Qui aurait dit qu’une grande entreprise qui, à la fois, gère une plateforme de commerce en ligne, offre des services d’hébergement informatique, produit du contenu télévisuel, conçoit des appareils technologiques et gère un réseau physique d’épiceries pourrait connaître autant de succès ?

En plus d’avoir à composer avec la difficulté d’estimer la vraie profitabilité d’Amazon, il est nécessaire de bien comprendre l’ensemble des activités de l’entreprise pour estimer sa valeur intrinsèque. Évaluer Amazon, ce n’est pas comme évaluer Procter & Gamble, le fabricant dentifrice Crest. Ne comptez pas sur Jeff Bezos, le PDG d’Amazon, pour vous expliquer quel est le plan de développement à long terme de l’entreprise. La direction ne dit que le strict minimum requis par les autorités règlementaires et le tableau de bord de l’entreprise laisse beaucoup de questions sans réponses.

Dans le contexte, il est difficile de se convaincre qu’investir aujourd’hui dans Netflix ou Amazon cadre avec la stratégie d’investissement de Medici. La performance économique de ces entreprises est, au mieux, nébuleuse. L’évaluation de ces titres est également déraisonnable si l’on ne s’autorise pas à une certaine dose de créativité, ce que nous sommes généralement réticents à accepter.

Cela n’empêche pas que, dans un environnement révolutionné par l’utilisation de technologies innovatrices, il est nécessaire de bien connaître les FANGs. Non seulement ces entreprises pourraient un jour représenter une opportunité d’investissement, mais leur évolution affecte aussi presque toutes les sociétés que nous détenons dans le portefeuille. Amazon attaque de front tous les détaillants. Société A et Société B n’en sont pas épargnés. Les avancées de Google et aussi de Tesla (une autre vedette déficitaire) dans le domaine automobile pourraient nuire à Société C, Société D et Société E.

C’est ce qui explique pourquoi nous avons passé plusieurs mois en 2017 à mieux comprendre les FANGs. Nous avons produit des rapports d’analyse initiale sur Google, Facebook et Amazon. Nous avons pris une petite position dans Société A récemment et continuons à suivre de très près Société B. Si le coefficient de difficulté à analyser Amazon et Netflix demeure très élevé, nous pensons que le modèle publicitaire de Facebook et Google est plus prévisible. Ces deux sociétés génèrent d’ailleurs déjà des bénéfices importants.

**********************

MISE À JOUR DE NOS PRINCIPES DE BASE

Comme à chaque année dans notre lettre annuelle, nous publions, en annexe, les principes de base que nous respectons et que nous vous invitons à observer. Suivant la fin d’année, nous en avons profité pour en améliorer le contenu. Nous avons séparé les principes en deux listes.

La première liste est notre engagement. Il définit ce que nous sommes et le genre de service que nous offrons à nos clients. Cette liste prend sa source dans les raisons pour lesquelles Medici a été fondée en fin 2008 :

Medici a été fondée sur les mêmes bases que celles que nous aurions souhaité obtenir comme client, c’est-à-dire un service de gestion de portefeuille transparent, imputable et personnalisé.

– Carl Simard et Dany Foster, cofondateurs

La deuxième liste est ce que nous appelons les « facteurs d’adhésion ». Ce sont les facteurs importants auxquels nous demandons à nos clients et aux investisseurs intéressés de souscrire afin, pour nous, d’assurer de hauts standards de qualité et, pour vous, d’entrer davantage dans une vraie relation de partenariat avec Medici.

Vous y trouverez tous les détails à la fin de la lettre.

********************

REVUE DES ACTIONS EN PORTEFEUILLE

À la suite d’un sondage de satisfaction que nous vous avions fait parvenir en fin 2016, vous aviez mentionné que vous désiriez avoir plus de détails sur les entreprises que vous détenez. Depuis ce temps, nous effectuons, dans notre lettre annuelle, une revue des actions détenues en portefeuille. Vos questions sur la composition de votre portefeuille sont également les bienvenues lors de vos discussions avec nos gestionnaires.

[Section réservée aux clients Medici]

********************

Nous espérons que cette revue entière du portefeuille d’actions vous permet d’apprécier la qualité des entreprises dans laquelle vos avoirs sont investis.

En ce début d’année 2018, nous vous souhaitons une année remplie de santé et de bonheur.

Merci de votre confiance,

Votre comité d’investissement,

Carl Simard, B.SC.Act., MBA, CFA, cofondateur, président et gestionnaire de portefeuille

Karine Turcotte, B.A.A., D.Fisc., CFA, gestionnaire de portefeuille – associée

Pierre-Olivier Langevin, CFA, gestionnaire de portefeuille – associé

Eddy Chandonnet, B.A.A., CIM, gestionnaire de portefeuille – associé

Aaron Lanni, B.A.A., CFA, gestionnaire de portefeuille – associé

Gestion de Portefeuille Stratégique Medici une firme de gestion privée québécoise dont la proposition-valeur repose sur la transparence, la responsabilité et les services hautement personnalisés. Consultez notre section Investir avec Medici pour plus de détails.

Les commentaires, analyses et opinions contenues dans ce document ne représentent en aucun cas une recommandation d’achat, de vente ou de conserver et ne devraient pas être interprétés ainsi. Gestion de Portefeuille Stratégique Medici (ci-appelé « Medici ») se dégage de toute responsabilité́ quant à la mise à jour les informations contenues dans ce document. Ce document est destiné aux clients de Medici. Toute(s) reproduction(s) sans le consentement explicite de Medici est strictement interdite. Si vous recevez ce document par erreur, veuillez le supprimer immédiatement et aviser Medici par courriel au [email protected].

*De 2009 à 2010, les rendements affichés représentent la moyenne des rendements obtenus par l’ensemble des clients du service de Gestion Privée Medici suivant une répartition d’actifs 35 % Revenus fixes et 65 % actions. À partir de 2011, les rendements affichés représentent la moyenne des rendements obtenus par l’ensemble des clients du service de Gestion Privée Medici suivant une répartition d’actifs 100 % en actions. Des frais annuels de 1,2 % avant taxes sont inclus dans le calcul des rendements. La monnaie de présentation des rendements est le dollar canadien. Les rendements passés ne sont pas garants des rendements futurs. Les rendements passés de Gestion de Portefeuille Stratégique Medici ont été obtenus grâce à un portefeuille diversifié de 10 à 20 entreprises sélectionnées conformément à la stratégie d’investissement affichée nos feuillets d’informations. Pour plus de détails concernant le calcul de nos rendements ou notre stratégie d’investissement, veuillez consulter le www.gpsmedici.com. Le barème comparable est constitué des trois fonds négociés en bourse suivants : iShares Core Canadian Universe Bond Index ETF (XBB), iShares Core S&P500 Index ETF (XUS) et iShares Core S&P/TSX Capped Composite Index ETF (XIC). À partir de 2011, le fonds iShares Core Canadian Universe Bond Index ETF (XBB) ne fait plus partie de la formule de calcul du barème comparable. Le barème comparable inclut les frais de gestion prélevés à même les fonds négociés en bourse par iShares ainsi que les dividendes.

********************

ANNEXE – LES PRINCIPES MEDICI

Ce que vous devez savoir de Medici :

TRANSPARENCE : Nous vous traitons comme si nos rôles étaient inversés

Ceci implique une absence de frais cachés et d’intermédiaires couteux puisque nous agissons à la fois comme conseiller financier et gestionnaire de votre portefeuille. Nos rapports de rendements sont clairs, nets des frais, comparés au barème et accessibles en tout temps. Nos communications sont franches et régulières et nous n’hésitons pas à reconnaitre nos erreurs. Notre équipe est facilement joignable pour répondre à vos questions.

IMPUTABILITÉ : Nous investissons avec conviction

Nous sommes passionnés par les entreprises plutôt que les cours boursiers. Nous prenons parfois plus d’une centaine d’heures à déterminer le prix que nous sommes prêts à payer pour acquérir les actions d’une entreprise exemplaire. Une fois l’entreprise ciblée, nous poursuivons nos recherches en continu afin d’en accroitre nos connaissances.

Notre travail de recherche intense nous permet d’investir avec conviction et d’éviter l’éparpillement du portefeuille. Nous possédons personnellement les mêmes entreprises que celles que vous détenez. Si une entreprise n’est pas bonne pour nous, elle n’est pas bonne pour vous.

APPROCHE PERSONNALISÉE : Votre intérêt passe en premier

L’intérêt de nos clients passe avant les intérêts de la firme ou de ses gestionnaires. Nous mettons en place des pratiques qui visent d’abord et avant tout la satisfaction de notre clientèle plutôt que la rentabilité de la firme. Par exemple, nous rencontrons annuellement et individuellement chaque client et les aidons à définir des objectifs réalistes. Une fois ces objectifs définis, nous les accompagnons vers l’atteinte de leur but.

Nous ne travaillons pas en « silos ». Nos gestionnaires forment une équipe multidisciplinaire qui combine ses forces pour vous offrir le meilleur service possible. Plutôt que de faire affaire avec un seul gestionnaire, nos clients ont accès à toute l’équipe.

LES FACTEURS D’ADHÉSION

Afin d’assurer de hauts standards de qualité, Medici demande à ses clients de souscrire aux cinq facteurs suivants. En adhérant à ces facteurs, nos clients deviennent de vrais partenaires dans la gestion de leur portefeuille.

Votre compréhension est nécessaire

La connaissance est le remède à de nombreuses appréhensions. Ceux qui prennent le temps de comprendre notre stratégie traversent plus aisément les inévitables crises boursières. Nous invitons nos clients à consacrer du temps tous les trimestres à consulter nos lettres et approfondir notre stratégie d’investissement.

Une grande transparence de votre part est requise

Pour bien vous servir, nous devons avoir une bonne idée de votre capacité et votre tolérance personnelle aux risques. Ceci implique que nous devons prendre ensemble le temps nécessaire pour bien vous connaître. Il faut nous informer quand votre situation change et vous devez être tout à fait honnête sur votre capacité à tolérer les périodes de turbulences.

Tôt ou tard, votre patience sera mise à l’épreuve

Il est certain que nous sous-performerons de temps en temps. Depuis notre fondation, notre performance fut en dessous des marchés une année sur trois même si nos rendements composés à long terme ont été supérieurs. Même les meilleurs investisseurs sous-performent de temps à autre. Sachant que nous n’avons pas de contrôle sur les fluctuations à court terme, nous consacrons nos efforts à obtenir des rendements supérieurs aux marchés à long terme. Lors de périodes de sous-performance, votre patience sera requise.

Nous ne pouvons prédire les crises

Les crises vont survenir, mais nous ignorons quand et nous ne tentons pas de les prévoir. Nous tentons simplement d’investir dans des entreprises exemplaires qui s’offrent à prix raisonnable. Cela signifie que nous investissons vos avoirs en fonction des occasions d’investissement que le marché nous offre. Si nous trouvons moins d’occasions, les portefeuilles contiendront plus de liquidités. Nous encourageons nos clients à adopter une attitude similaire quant à l’imprévisibilité des crises.

Notre performance s’évalue sur quelques années et relativement au barème

Nous fournissons le barème avec lequel nous souhaitons être comparés dans vos rapports de rendements. Il est composé de la bourse canadienne, de la bourse américaine ainsi que des obligations canadiennes (si applicable). Il inclut l’effet du taux de change, les dividendes & intérêts versés ainsi que des frais de gestion. Conformément à notre perspective d’investisseur à long terme et à nos objectifs, nous souhaitons être comparés à ce barème sur 5 ans et non sur quelques mois.

Vous aimerez aussi

Laissez-nous vous présenter notre stratégie plus en détail

Découvrez notre savoir-faire